In de Stadsregio zetten de woningcorporaties flink wat koopwoningen af met een Koopgarant-regeling, maar in Amsterdam vallen de resultaten - een half jaar na de start - tegen. Om juridische redenen wordt het verkoopinstrument voorlopig alleen ingezet in complexen die nog niet zijn gesplitst. Corporaties zien mede daarom meer in het verstrekken van startersleningen. Vooral de Startersrenteregeling is populair.

Na vijf jaar van intensief overleg over de erfpachtregels bij Koopgarantwoningen ging in september 2012 in Amsterdam eindelijk de eerste woning via deze regeling in de verkoop. Wethouder Freek Ossel en de corporaties Ymere en de Alliantie waren in hun nopjes. Voortaan konden ook kopers in de hoofdstad profiteren van een flinke korting op de koopprijs van een corporatiewoning. Naast een garantie op terugkoop had een starter ook de zekerheid dat een eventueel waardeverlies met de corporatie zou worden gedeeld.

Eerder hadden beide verhuurders in de regio goede ervaringen opgedaan met Koopgarant. Zowel Ymere als de Alliantie zet een groot deel van hun koopwoningen buiten Amsterdam af via Koopgarant. Vooral in Almere bleek de regeling goed aan te slaan onder kopers. De verwachtingen voor Amsterdam waren dan ook hooggespannen.

Maar Marc Broere, manager Commercieel Vastgoed van de Alliantie, is teleurgesteld over de resultaten van het eerste halfjaar. De corporatie heeft de eerste drie woningen in de Javastraat die ze met Koopgarant aanbood, wel kunnen verkopen. Maar het blijkt lastig om de regeling toe te passen in complexen die al zijn gesplitst. “Daarvoor moet het erfpachtcontract van een complex worden opengebroken en dat is geen haalbare kaart. Ik voel mij enorm geremd in mijn ambities met Koopgarant.”

‘Grote tegenvaller’

Ook voor Ymere is het een grote tegenvaller dat ze de regeling voorlopig niet kan inzetten in complexen die al zijn gesplitst. “Dat was wel ons plan”, aldus portfoliomanager Markt & Innovatie Arnoud Schüller. “We willen het instrument kunnen gebruiken bij alle woningen die we voor verkoop hebben gelabeld.”

Tot nu toe heeft de corporatie Koopgarant in Amsterdam alleen aangeboden bij een blok van negentig woningen in Tuindorp Oostzaan. Daarvan zijn er volgens Schüller in het afgelopen half jaar slechts vier met Koopgarant verkocht. Nieuwe projecten staan niet op stapel. “We zetten onze energie liever in om de regeling uit te kunnen breiden naar ons hele verkoopbestand.”

Bernard Wouters van de stichting OpMaat - de licentiegever van Koopgarant - blijft optimistisch over die mogelijkheid en denkt dat de nieuwe problemen rond de erfpacht van Koopgarantwoningen binnenkort zijn opgelost. “Er staat inmiddels een oplossing op papier, die door de Belastingdienst is goedgekeurd. Alleen Bureau Erfpacht van het OGA moet er nog een klap op geven. Hoe lang dat gaat duren, kan ik niet voorspellen. Maar ik zie geen grote beren meer op de weg.”

In de nieuwe regeling die nu op tafel ligt, wordt niet aangestuurd op het wijzigen van het erfpachtcontract zelf, maar maken de gemeente en de corporatie een aantal afspraken daaromheen. Dat moet volgens Wouters voldoende zijn.

Koopgarant selectief inzetten

Voor Rochdale zou dat goed nieuws zijn. Enkele maanden geleden besloot ook deze corporatie Koopgarant in te zetten. Bij de eerste twee projecten gaat het om eengezinswoningen waar de splitsingsproblematiek geen rol speelt. Het gaat om complexen in Diemen en Nieuw-West. “We zitten bij dat laatste project in de afrondende fase van het opstellen van de contractstukken. Als dat rond is, kan de verkoop van start gaan”, legt verkoopmanager Sylvia Reinders uit. Het gaat in Nieuw-West om 142 eengezinswoningen.

Corporaties moeten bij Koopgarant wel een bedrag op hun balans reserveren om de woning terug te kunnen kopen. Met de dalende huizenprijzen is de kans op waardeverlies ook aanzienlijk toegenomen. Is de regeling daarmee nog wel aantrekkelijk voor hen? Reinders vindt van wel. “Je hebt het geld uit je stenen in deze tijd hard nodig. Bovendien hebben starters steeds minder mogelijkheden om hun koopwoning te financieren. Dan is een korting op de prijs een welkom gebaar.”

De corporatie wil de regeling wel selectief inzetten. Als een woning zonder Koopgarant kan worden verkocht, gaat daar de voorkeur naar uit. Dat is ook de houding van verkoopcoördinator Willem van Doodewaard van de Zaanse corporatie ZVH. “In 2010 en 2011 hebben we Koopgarant gebruikt om een grote hoeveelheid bijna opgeleverde nieuwbouwwoningen versneld te kunnen afzetten. In de bestaande bouw hebben we het nog maar bij één complex ingezet. Je moet toch veel geld voorschieten en het waardeverlies bij het terugkopen van de woning kan behoorlijk oplopen. Dat hebben we inmiddels wel gemerkt.”

Liever Startersrenteregeling

Eigen Haard gaat nog een stap verder. De Amsterdamse corporatie heeft net besloten om te stoppen met verkoop via Koopgarant in de regio. Haar Amstelveense fusiepartner Woongroep Holland heeft in het verleden de regeling op bescheiden schaal ingezet om nieuwbouwwoningen sneller te kunnen verkopen. Twee jaar geleden overwoog Eigen Haard nog om de regeling ook in de hoofdstad te gaan gebruiken. Maar volgens directielid Chrétien Mommers past Koopgarant beter bij een opgaande huizenmarkt dan bij de huidige situatie van prijsdalingen. “Kopers hebben dankzij de regeling een duurder huis kunnen kopen, maar worden nu ook met een groter waardeverlies geconfronteerd dan ze aankunnen. Bovendien raak je zelfs op dit moment ook zonder zo’n terugkoopregeling je huis nog wel kwijt.” Opmaat-directeur Rein Bakker bestrijdt de visie van Mommers: "Het spijt mij te moeten constateren dat deze uitspraak inhoudelijk onjuist is." In onderstaand tekstkader geeft hij een rekenvoorbeeld om dat aan te tonen.

Mommers ziet meer toekomst in de Startersrenteregeling die in Amsterdam al wordt gebruikt door Rochdale, De Key en Stadgenoot. “Per koper zijn we daaraan minder geld kwijt dan aan Koopgarant.” Bij dit instrument schiet de woningcorporatie een koper gedurende minimaal tien jaar een vijfde van zijn maandelijkse hypotheeklasten voor. De koper betaalt de lening bij verkoop van zijn woning weer terug, maar alleen als zijn huis voldoende opbrengt. Als dat niet gebeurt, wordt hem het voorschot kwijtgescholden. Dat is ook een belangrijk verschil met de Starterslening van SVn die Ymere en de Alliantie naast Koopgarant verstrekken. Daar betaalt een koper ook bij restschulden het geleende bedrag aan de corporatie terug. Volgens Martine Vissers van Social Finance NV, die de Startersrenteregeling namens 45 samenwerkende corporaties uitvoert, verliest een corporatie bij het kwijtschelden van de schuld overigens niet meer dan een bedrag dat gelijk staat aan 10 procent van de aankoopsom. “Dat is zij ook bij het verlenen van een gewone korting op de verkoopprijs kwijt.”

Zo zit het: Koopgarant, Starterslening en Startersrenteregeling

|

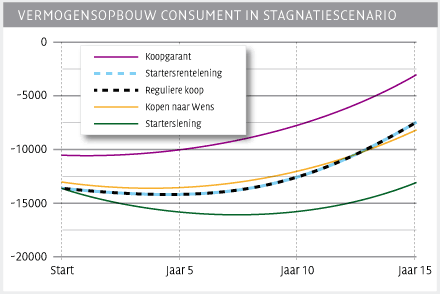

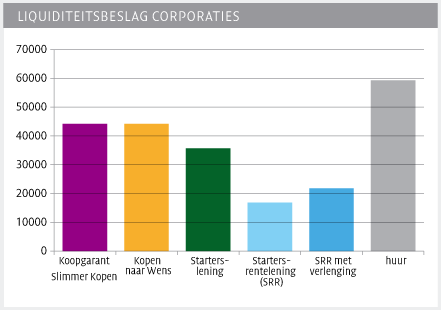

Op initiatief van Aedes en de organisaties achter verkoopregelingen als Koopgarant en de Startersrenteregeling heeft het onderzoeksbureau OTB (TU Delft) een jaar geleden een vergelijking gemaakt tussen de verschillende verkoopbevorderende instrumenten. Voor de berekeningen ging het uit van een fictief huishouden met een jaarinkomen van 35.000 euro dat een woning wil kopen met een getaxeerde marktwaarde van 170.000 euro. De rente op de spaarhypotheek waarvan de helft na 30 jaar wordt afgelost, bedraagt 5 procent. In het meest realistische scenario - het stagnatiescenario - ontlopen de maandlasten voor kopers bij Koopgarant en de Startersrenteregeling elkaar niet veel. De Starterslening van SVn pakt duurder uit. Voor het opbouwen van vermogen heeft dit gezin het meest aan de Koopgarant-regeling en het minst aan de Starterslening van SVn. De Startersrenteregeling neemt een tussenpositie in. Koopgarant legt het meest beslag op de liquiditeit van de corporatie, de Startersrenteregeling het minst. De Starterslening neemt een tussenpositie in. Hetzelfde beeld geldt voor het financieel resultaat voor de corporatie. In het stagnatiescenario is een verhuurder in dit voorbeeld op dit aspect het beste uit met de Startersrenteregeling; Koopgarant kost het meeste. |