Welke gevolgen hebben de internationale kredietcrisis en de recessie voor de Amsterdamse woningmarkt en de bouwproductie? En: zijn er maatregelen die de gevolgen kunnen verzachten? Deze en andere vragen legde Nul20 voor aan een viertal deskundigen: makelaar Joep van den Brink, corporatievertegenwoordiger Hans van Harten en woningbouwregisseur Bob van der Zande. Hoogleraar woningmarkt Johan Conijn, tevens directeur van het Centraal Fonds Volkshuisvesting, becommentarieert het besprokene.

Voorgestelde noodmaatregelen

- Nieuwe koopwoningen tijdelijk verhuren

Kan een middel zijn om de bouwproductie op gang te houden. Om het voor ontwikkelaars aantrekkelijk te maken kan de overheid wel iets doen: de termijn voor vrijstelling van overdrachtsbelasting bij eerste verkoop oprekken van twee tot pakweg zes jaar én een tijdelijke verlaging van de grondprijs. Bij latere verkoop van de woning kan de korting op de grondprijs geïndexeerd worden verrekend. Er zijn vele varianten mogelijk. - Participatiefonds

Idee van Maarten van Poelgeest. Gemeente en Rijk gaan als medefinancier deelnemen in bouwprojecten. Delen van risico’s en van eventuele winst is het uitgangspunt. De gemeente Amsterdam wil dit eventueel toepassen bij strategisch belangrijke projecten. Maatwerk, geen generieke maatregel. - Ruimere WSW-garantie

Het Waarborgfonds Sociale Woningbouw geeft corporaties een garantie van 200.000 euro per woning. Daar kun je in Amsterdam geen woning voor bouwen. Met zo’n garantie kun je goedkoper lenen. Corporaties zien de garantie daarom graag opgetrokken tot 2,5 à 3,5 ton per woning. Corporaties willen overigens ook toegang tot de Europese kapitaalmarkt, waarvan een drukkend effect op de rente wordt verwacht. - Aanpassing Nationale Hypotheekgarantie

- Uitstellen invoering vennootschapsbelasting voor corporaties

Het voornemen van Wouter Bos is de corporaties nog altijd een doorn in het oog. De huidige financiële crisis is een nieuw argument om uitstel dan wel afstel te bepleiten. - Verkoopwaarde oude woning garanderen

Idee om nieuwbouwproductie op gang te houden: de ontwikkelaar/corporatie garandeert de koper afname van de oude woning voor pakweg negentig procent van de taxatiewaarde. Grootste bezwaar: het risico voor de corporatie; dit kan een kostbare aanpak blijken als de markt langdurig inzakt.

De deelnemers

Aan het debat namen deel:

Pieter Joep van den Brink is makelaar en voorzitter van Makelaarsvereniging Amsterdam (MVA)

Hans van Harten is directeur van de Amsterdamse Federatie van Woningcorporaties (AFWC)

Bob van der Zande is woningbouwregisseur, verbonden aan het Ontwikkelingsbedrijf van de gemeente Amsterdam (OGA)

Johan Conijn is bijzonder hoogleraar Woningmarkt aan de Faculteit Economie en Bedrijfskunde van de Universiteit van Amsterdam en directeur van het Centraal Fonds Volkshuisvesting (CFV). Hij was op het laatste moment verhinderd en gaf achteraf commentaar.

Bestaande bouw

Van den Brink: “Normaal gesproken worden er tweehonderd woningen per week verkocht en dat zijn er nu, eind december 2008, honderdvijftig. Je ziet dus een dalende tendens, dat kun je niet wegpoetsen. In zo’n fase zie je het woningaanbod altijd stijgen, nu van 3500 in juni tot 5200 in december. De looptijden nemen toe. De vraagprijs wordt door makelaars aangepast aan het marktniveau, maar de transactieprijzen blijven vooralsnog redelijk gelijk. We denken aan -1,5 procent over het hele jaar. In het derde kwartaal was overigens nog sprake van een prijsstijging van 5,5 procent. In 2008 zijn niettemin zo’n 8600 woningen verkocht, dat is 1100 minder dan in het topjaar 2007. Mijn conclusie is dat de file langzaam doorstroomt en zeker niet helemaal stilstaat. Eén van de rijen, namelijk de onderkant van de markt - dat zijn hoofdzakelijk appartementen van voor 1945 – rijdt gestaag door.”

Van Harten: “De verkoop van corporatiewoningen vertoont ongeveer dezelfde lijn. In de afgelopen jaren verkochten we steeds ruim 2200 woningen, maar in de eerste helft van 2008 zagen we een afname tot ongeveer negenhonderd. Het zag er al naar uit dat we voor 2008 onder de tweeduizend uit zouden komen, wat toen nog niet was toe te schrijven aan de kredietcrisis. De prijzen van verkochte sociale huurwoningen zijn in de eerste helft van dit jaar nog met ruim acht procent gestegen. Dat heeft meer te maken met de verstopte woningmarkt. We verkopen minder aan zittende huurders en er zijn weinig mutaties. Van wat vrijkomt moet een belangrijk deel terug in de huursector. Nu komt de kredietcrisis er overheen. Er wordt nog mondjesmaat verkocht, maar doorlooptijden worden langer en prijzen vlakken af. Het zou mooi zijn als we voor 2008 op 1500 verkochte woningen uitkomen.”

Nieuwbouw

Van der Zande: “Dit jaar zijn 5600 woningen opgeleverd, waarvan de productie is gestart in 2006. Van 4400 woningen is de bouw dit jaar gestart, terwijl het er halverwege 2008 beroerd uitzag. Voorspellen voor 2009 is moeilijk. Je hebt altijd te maken met onverwachte tegenslagen, zoals een ingediend bezwaar of een niet voorziene grondleiding. Tegelijk is het opvallend dat terwijl de kredietcrisis, zeker in oktober, al voelbaar was, dit laatste kwartaal toch de bouw van 1800 woningen is gestart. Onze partners, bouwers, ontwikkelaars, hebben er kennelijk vertrouwen in. De houding is er een van ‘we hebben het afgesproken, we gaan het doen ook’. Terwijl er projecten tussen zitten waarvan de koopwoningen nog niet zijn afgezet. Ook in kwetsbare gebieden als Zuidoost of Nieuw West wordt begonnen, geregeld zonder voorverkoop, omdat men erop vertrouwt dat woningen rond de twee ton wel lopen. Maar kopers tekenen niet meer zomaar in op een woning om er twee jaar op te wachten. Tegelijk zitten nieuwe huurwoningen, met een aandeel sociaal, in die projecten verweven. Wat doe je daarmee? Tot nu toe zeggen de partijen: we gaan door. Maar hoe diep gaat het zakken?”

Van Harten: “Het is een momentopname. In een paar weken kan veel veranderen. Waar het snel terugloopt zijn nieuwbouwlocaties als IJburg. Projectontwikkelaars komen daar nu in de problemen. Omdat corporaties daar vaak met projectontwikkelaars samenwerken, vallen projecten stil. Wij willen als corporaties waar dat kan en nodig is, de productie gaande houden. Door projecten te starten zonder dat woningen zijn verkocht of door koopwoningen om te zetten in huurwoningen. Wat projectontwikkelaars niet kunnen, kunnen wij wel. Wat we in ieder geval willen doorzetten is de herstructurering, anders verstoor je de cyclus van sloop, herhuisvesting en nieuwbouw. Je kunt niet vandaag slopen en morgen tegen bewoners zeggen dat ze maar iets langer moeten wachten. Dan heb je de dure plicht om te bouwen. Daarvoor hebben wij wel de opbrengst nodig uit de verkoop van bestaande bouw. Als dat inzakt gaat de financiële rek eruit om sociale huurwoningen in de nieuwbouw te realiseren.”

Van den Brink: “Mensen willen het risico niet meer nemen om 24 maanden tevoren een nog ongebouwde woning te kopen; je weet niet of je de eigen woning kwijtraakt en wat de opbrengst daarvan is.”

Van der Zande: “Ik hoor dat ontwikkelaars nieuwbouwprojecten niet meer in de krant aanbieden. Het wordt een eigen afweging: begin ik of niet? Ik verwacht dat er een verschuiving van koop naar huur zal plaatsvinden. Dat geldt voor woningen tot drie ton. De vraag is hoe je partijen verleidt om daarin te investeren, terwijl financiering soms lastig is. Er zijn commerciële ontwikkelaars die het moeilijk hebben maar gelukkig toch doorgaan. Ik noem bijvoorbeeld Overhoeks, waar meespeelt dat sprake is van gebiedsontwikkeling. Je moet dan wel doorgaan wil je niet enorm verliezen.”

Nul20: Jarenlang zijn de corporaties aangesproken op hun vermogensoverschot, waarbij bedragen ruim boven de tien miljard werden genoemd. Waarom dringt zich dan toch een financieringsprobleem op? Moeten corporaties niet juist nu voor continuïteit zorgen?

Van Harten: “Er is een aantal financieringsproblemen. Het eerste is dat corporaties met garantie van het Waarborgfonds maar tot twee ton per woning leningen aan kunnen trekken. We lopen tegen die grens aan, ook zonder kredietcrisis. Een sociale huurwoning kunnen we op duurdere locaties als de Zuidas niet voor die stichtingskosten bouwen. Als we koopwoningen tot drie ton omzetten in huur wordt dat ingewikkeld, want op de kapitaalmarkt krijg je momenteel zonder garantie een financiering lastig rond. Of je krijgt een gigantische risicotoeslag. Daarom bepleiten we een indexering van de grens naar 2,5, liever nog naar 3,5 ton. Verder zouden wij een betere toegang tot de Europese, openbare kapitaalmarkt willen hebben.”

Maar hoe zit het met die vermogensovermaat?

Van Harten: “Borgstelling van het Waarborgfonds is gebaseerd op kasstromen: je moet op jaarbasis meer binnen krijgen dan er uitgaat. Verder hanteert het Waarborgfonds normen voor aflossing van schulden. Je moet in vijf jaar tien procent van je schuld kunnen aflossen zonder dat je kasstroom negatief wordt. Maar als je eerder geplande koopwoningen omzet in huurwoningen verandert je kasstroom, omdat je geen inkomsten meer hebt uit directe verkoop. Amsterdamse corporaties die solvabel zijn lopen dan tegen die negatieve kasstroom op, waarna er geen aanvullende financiering meer mogelijk is. Dan moet je aankloppen bij het Waarborgfonds voor maatwerk, maar daar zijn grenzen aan. Daar willen we nog eens naar kijken, anders is omzetten naar huur niet mogelijk. De kasstromen zijn de laatste jaren al negatief beïnvloed door inflatievolgend huurbeleid en invoering van integrale vennootschapsbelasting.”

Prijsontwikkeling

Van den Brink: “De prijzen zakken in Amsterdam in 2009 gemiddeld misschien wel met zo’n twee procent, net als aan het begin van deze eeuw. Maar als je naar segmenten kijkt, kunnen bepaalde producten best ineens een knauw krijgen. Voor de nieuwbouw houd ik mijn hart vast. Er zijn mensen die roepen dat daar tien tot vijftien procent van af zal gaan. Waarom zou een consument die in de bestaande bouw woont, kiezen voor nieuwbouw op IJburg als hij 24 maanden lang zijn huis niet kan verkopen en wel bouwrente mag betalen? Die zegt: ik verkoop eerst, huur dan een huis en kijk vervolgens rustig, met het geld op de bank, wat er langskomt. Overigens, als je kijkt naar de gemiddelde waarde tussen 1998 en 2008, dan hebben de meeste eigenaren een waardestijging meegemaakt. Als je dan in 2009 gaat verkopen praten we dus over ‘minder winst’. Het is niet juist om het ‘verlies’ te noemen. Belangrijk wordt natuurlijk het resultaat van het eerste kwartaal van 2009, dat wordt een echte indicatie.”

Van Harten: “Voor het lagere segment geldt ook dat banken voorzichtiger zijn geworden. Als je een inkomen hebt van dertigduizend euro kom je niet veel hoger dan een hypotheek van 130.000; die woningen zijn er bijna niet meer.”

Al dan niet tijdelijk omzetten van koop naar huur lijkt een middel om de bouwproductie op gang te houden. Tegen welke hindernissen loop je dan als corporatie aan?

Van Harten: “De grondprijs. Omzetten van koop naar huur kost geld. Het maakt uit of je een woning voor 1200 of voor 800 euro kunt verhuren. Moet het voor 800 dan leg je er per woning een ton tot anderhalve ton op toe. Als we in dat segment gaan verhuren zou de gemeente wat aan de grondprijs moeten doen. Als zo’n woning later wordt verkocht, is het redelijk dat je de grondprijskorting geïndexeerd terugbetaalt.”

Van der Zande: “Het College heeft een aantal maatregelen op een rij gezet, waaronder landelijke zoals uitstel van de vennootschapsbelasting of aanpassing van de overdrachtsbelasting en de Nationale Hypotheekgarantie. Tegelijk kijken wij naar eigen prioriteiten, zoals de herstructurering of sleutelprojecten bij gebiedsontwikkeling. Op het niveau van projecten kunnen we inderdaad overwegen om een enkele keer maatwerk te leveren met een garantie of een aanpassing van de grondprijs. De afspraak is dan wel dat we geen geld weggeven, maar dat we het risico delen. Dus ook winst delen als het weer beter gaat.”

Reactie van Johan Conijn bijzonder hoogleraar Woningmarkt (UvA)

“De oorzaken voor de omslag op de woningmarkt liggen niet primair in de markt zelf. Dat is een wezenlijk verschil met de crisis begin jaren tachtig van de vorige eeuw. In volgorde van belangrijkheid:

- De kredietcrisis heeft geleid tot een krapte van de financieringsmarkt, waardoor banken minder hypotheken kunnen verstrekken.

- Het vertrouwen van consumenten in de economie en als afgeleide daarvan in de woningmarkt is sterk afgenomen.

- De crash op de aandelenmarkt heeft geleid tot een sterke vermindering van vermogens, wat een negatief effect heeft op de bovenkant van de woningmarkt.

De vraag is of behalve banken andere sectoren, waaronder de bouwnijverheid, overheidssteun moeten ontvangen. Terughoudendheid is op z’n plaats. In het begin van de jaren tachtig heeft overheidsingrijpen ertoe geleid dat de crisis op de bestaande woningmarkt langer duurde. Als vraaguitval met stimulering van het aanbod wordt genegeerd, daalt de prijs verder. Daarnaast kan de effectiviteit van veel van de voorgestelde maatregelen worden betwijfeld.

Interessant is de positie van woningcorporaties. Zij realiseren ruim veertig procent van de woningbouw. De verwachting dat door problemen op de koopwoningmarkt de vraag naar huurwoningen toeneemt, biedt perspectief voor een stijging van de nieuwbouw huur. De vermogenspositie van corporaties hoeft een toename van de productie niet in de weg te staan.”

Krijg je nu als woningbouwregisseur nieuwe stijl nog extra middelen?

Van der Zande: “Nee. Maar we kijken natuurlijk naar de grondprijzen. Die bevriezen we voor drie maanden en ik verwacht niet dat er een stijging achteraan komt. De grondprijs komt natuurlijk onder druk te staan als de bouwprijzen en de vrij-op-naamprijzen zakken, maar we willen wel over de grens van de recessie heenkijken.”

Hoe serieus is het plan voor een Participatiefonds van de gemeente?

Van der Zande: “In gevallen dat financiering lastig is kan de gemeente samen met het Rijk en nog één of twee beleggers deelnemen in projecten, om ze door de moeilijke periode heen te trekken. Participatie betekent het delen van risico’s, maar ook van eventuele winsten. De gemeente wil zich niet als belegger opstellen, vandaar het partnerschap met gewone financiers. Het voorstel wordt door het Ontwikkelingsbedrijf onderzocht. We zullen niet aanraden om er op grote schaal mee aan de slag te gaan, omdat je dan voor honderden miljoenen risico’s loopt. Voor ons gaat het echt om strategische projecten.”

Tot slot, wie worden vooral de dupe bij een echte crisis op de woningmarkt?

Van Harten: “Als niemand beweegt zijn dat de outsiders, de starters. De doorstroming loopt verder terug. Dat is niet goed.”

Van der Zande: “Voor de economische groei van de stad is het belangrijk dat starters in blijven stromen. Maar misschien moeten we kijken naar alternatieve strategieën, zoals kleine, betaalbare studio’s van veertig meter. Daar zijn er weinig van.”

Van Harten: “Amsterdam staat vol met woningen van veertig meter. Laten we ze vanaf morgen studio noemen.”

Van der Zande: “Dan praat jij over de bestaande bouw. Wat ik bepleit is het benutten van allerlei niches, om zo de doorstroming te bevorderen.”

Van Harten: “Wat kan helpen zijn vormen van Koopgarant, het vroegere Maatschappelijk Gebonden Eigendom. Woningen worden met korting aangeboden, maar bij verhuizing wordt terugverkocht aan de corporatie, inclusief een vorm van waardedeling. Landelijk loopt dat al. We moeten een strategie richting een volgend kabinet formuleren, die moet leiden tot opheffing van het verbod op nadenken. Je moet het totaal van de woningmarkt in je overwegingen meenemen.”

Effecten kredietcrisis zichtbaar op Amsterdamse woningmarkt

De kredietcrisis raakt inmiddels niet alleen de nieuwbouw, maar ook de bestaande Amsterdamse woningmarkt. Huizen staan langer te koop, het aantal verkopen zakt fors terug en in bepaalde marktsegmenten is sprake van een prijsval. Dat geldt met name voor appartementen na 1970. Maar in perspectief: de gemiddelde vierkante meterprijs ligt op hetzelfde niveau als eind 2007.

De kredietcrisis raakt inmiddels niet alleen de nieuwbouw, maar ook de bestaande Amsterdamse woningmarkt. Huizen staan langer te koop, het aantal verkopen zakt fors terug en in bepaalde marktsegmenten is sprake van een prijsval. Dat geldt met name voor appartementen na 1970. Maar in perspectief: de gemiddelde vierkante meterprijs ligt op hetzelfde niveau als eind 2007.

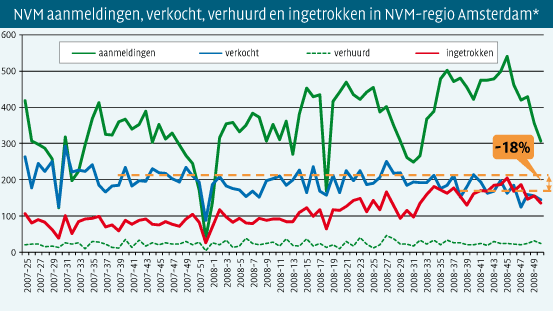

Volgens Kadaster-cijfers is de verkoop van bestaande woningen in november met 25 procent (552) gezakt ten opzichte van de maand ervoor en met 30 procent ten opzichte van een jaar eerder. Maar omdat er zo’n drie maanden ligt tussen het voorlopige koopcontract en het passeren van de koopakte (waarop de gegevens van het Kadaster zijn gebaseerd) weerspiegelen deze verkopen de marktstemming in augustus. Dus nog voordat de bankencrisis toesloeg. Meer recente gegevens van de Makelaarsvereniging Amsterdam (MVA) bevestigen de negatieve trend. Voorzitter Joep van der Brink: “Het aantal afmeldingen als verkocht ligt in de regio Amsterdam over het 4e kwartaal (tot half december) gemiddeld achttien procent lager dan een jaar eerder (deze cijfers zijn overigens inclusief de nieuwbouw, nvdr).” De tendens in het vierde kwartaal is dalend. Ten opzichte van het vierde kwartaal van 2007 worden in de laatste vier weken tot medio december inmiddels dertig procent minder woningen afgemeld als verkocht. Ten opzicht van het derde kwartaal liep het aantal transacties met 47 procent terug.

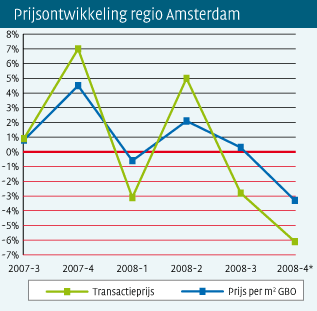

De gemiddelde transactieprijs is volgens de MVA in het laatste kwartaal met 6,1 procent gezakt. In het derde kwartaal was sprake van een daling met 2,8 procent. De gemiddelde prijs per m2 zakt overigens minder snel: laatste kwartaal -3,3 en het derde kwartaal 0,3 procent. De verklaring daarvoor is dat vooral de verkoop van dure woningen stokt; opvallend in het vierde kwartaal is de forse prijsval van appartementen na 1970 (-10%). Ook de Dienst O+S concludeert op basis van kadastercijfers dat de kredietcrisis zich vooral in het dure en topsegment doet gelden. Uit de MVA-cijfers blijkt dat de gemiddelde vierkante meterprijs eind 2008 met 3288 euro praktisch gelijk is als eind 2007.